# Téléphonie mobile : l’Afrique donne le La

**Date:** 12 août 2026

**Source:** [PIX GEEKS](https://pix-geeks.com)

**Catégories:** [Marketing](https://pix-geeks.com/marketing/), [High-Tech](https://pix-geeks.com/tech/) > [Smartphones](https://pix-geeks.com/tech/smartphones/), [High-Tech](https://pix-geeks.com/tech/) > [Telecoms](https://pix-geeks.com/tech/telecoms/)

**Étiquettes:** [Banque](https://pix-geeks.com/dossier/banque/), [Étude](https://pix-geeks.com/dossier/etude/)

**Alors que l’Afrique subsaharienne demeure le marché mobile le plus dynamique du monde, les usages innovants du smartphone pourraient faire du continent l’épicentre de la bancarisation numérique.**

## Le nombre de smartphones en Afrique doublera d’ici 2024

L’Afrique subsaharienne connait une transformation économique, technologique, sociale et culturelle sans précédent dans laquelle le mobile est bien plus qu’un simple canal de communication. Le téléphone portable est en train de devenir un outil de travail, et de gestion de transactions financières sur le continent africain.

Un seul exemple qui en dit long : de nombreux agriculteurs et fermiers africains utilisent leur mobile pour consulter les prix des denrées alimentaires avant de procéder à une transaction avec un intermédiaire.

« L’Afrique de « demain matin » sera une Afrique ultra-connectée afin notamment de pallier les problèmes de distances et d’infrastructures », [résume Hugues Mulliez](https://afrique.latribune.fr/think-tank/entretiens/2019-09-03/laurent-foucher-et-hugues-mulliez-pour-reussir-en-afrique-il-faut-aimer-l-afrique-827004.html), dirigeant de Telecel Group. Le taux de pénétration du mobile continue d’augmenter : **il était de 82 % en 2018** (104 % au niveau mondial) selon un rapport du groupe Ericsson [cité](https://afrique.latribune.fr/africa-tech/telecoms/2018-12-02/en-afrique-le-taux-de-penetration-des-smartphones-atteindra-70-en-2024-799538.html) par La Tribune.

Le secteur des smartphones se porte particulièrement bien, porté notamment par une « nouvelle génération qui va révolutionner l’Afrique » comme l’affirme Hugues Mulliez. **Le nombre de smartphones devrait en effet doubler d’ici 2024**, ce qui fera passer leur taux de pénétration de 45 % à 70 %.

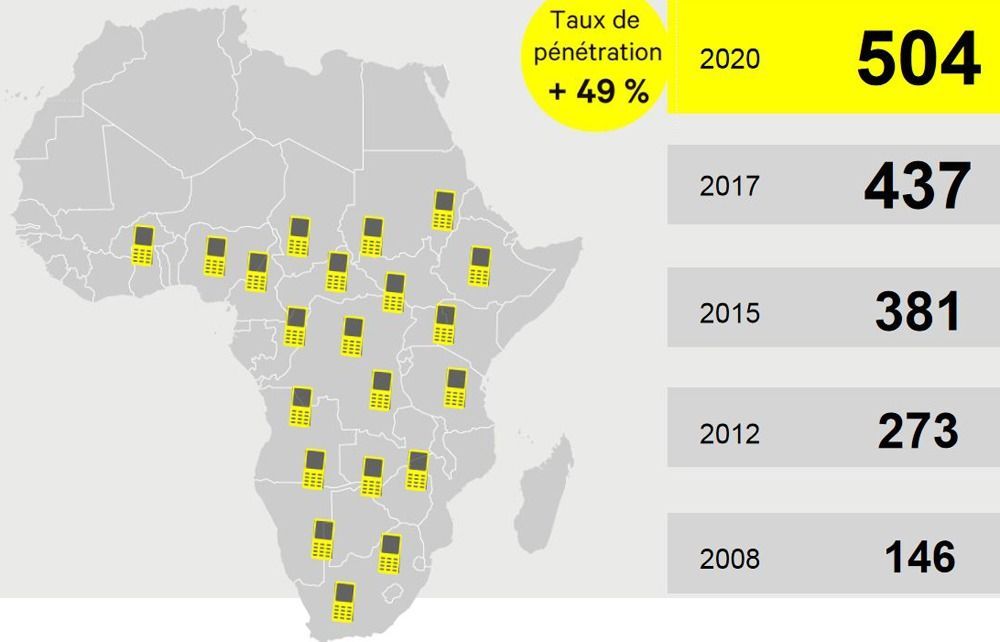

Mais la tendance n’est pas nouvelle. D’après les [chiffres](https://www.gsmaintelligence.com/research/?file=80165ed622b483c6c1db11a0d6a3e124&download) de l’association GSMA, qui représente les intérêts de plus de 750 opérateurs et près de 400 entreprises de l’écosystème mobile dans le monde, l’Afrique subsaharienne « restera **la région présentant le taux de croissance le plus élevé**, avec un taux de croissance annuelle composé (TCAC) de 4,6 % et 167 millions d’abonnés supplémentaires d’ici 2025 ».

Au total, 623 millions de personnes auront souscrit aux services des opérateurs mobiles d’ici 2025 (contre 456 millions en 2018 et 287 millions en 2012), soit environ la moitié de la population de la région.

Sur les 167 millions de nouveaux abonnés que les opérateurs s’apprêtent à accueillir en Afrique subsaharienne :

- 31 millions proviendront du Nigeria

- 18 millions d’Éthiopie

- 15 millions de RDC

- 10 millions de Tanzanie

- et 9 millions du Kenya

Le smartphone devrait quant à lui conforter sa position. Les téléphones intelligents représenteront en effet 66 % des connexions en 2025, contre 39 % en 2018.

## L’économie mobile représentera 9,6 % du PIB d’Afrique subsaharienne d’ici 2023

Les conséquences sur les économies des pays concernés ne sont pas négligeables. Toujours selon les chiffres GSMA, les technologies et les services mobiles ont généré **8,6 % du PIB de l’Afrique subsaharienne l’an dernier**\.Ils ont créé une valeur économique ajoutée de **plus de 144 [milliards de dollars](https://pix-geeks.com/operateur-mobile-possedee-partie-ryan-reynolds-racheter-mobile/)**, ont représenté **3,5 millions d’emplois** directs et indirects et ont permis de collecter 15,6 milliards de dollars en impôts.

En 2023, l’industrie mobile devrait créer une valeur économique ajoutée de 185 milliards de dollars, soit **9,6 % du PIB de la région**.

Et les utilisateurs sont de plus en plus exigeants. « Ils sont demandeurs de solutions mobiles, lisibles, fiables et fluides notamment pour pallier les insuffisances réelles ou perçues du continent », [analyse](https://theconversation.com/lafrique-continent-de-la-telephonie-mobile-ou-comment-leconomie-numerique-tisse-sa-toile-en-2g-66952) The Conversation.

Le média, qui souligne les modalités d’appropriation « innovantes » des utilisateurs africains (beeping, flashing, transfert de crédit), s’intéresse tout particulièrement à la demande croissante en matière de banque mobile :

> Comme dans tous les pays émergents, en Afrique la croissance du mobile banking (du porte-monnaie électronique aux transactions marchandes sécurisés en passant par les tontines numériques) est spectaculaire.

## L’Afrique est en train de devenir l’épicentre de la bancarisation numérique au niveau mondial

The Conversation en veut pour preuve la « formidable réussite » de M-Pesa au Kenya (un système de microfinancement et de transfert d’argent par téléphone mobile) ou encore « les percées des solutions de m-assurance, de m-éducation et télé-enseignement », dont l’Université virtuelle africaine (UVA) est le cas emblématique dont tout le continent se félicite.

Pour The Conversation, le téléphone mobile pourrait permettre de « contourner les rigidités bancaires et/ou administratives partiellement à l’origine du handicap qu’est la sous-bancarisation ».

Un avis partagé par l’Institut de relations internationales et stratégiques (IRIS), pour qui l’Afrique devrait être l’« [épicentre de la bancarisation numérique](https://www.iris-france.org/85896-lafrique-epicentre-de-la-bancarisation-numerique/) ». S’appuyant sur les chiffres de la Banque mondiale, l’institut français estime à **10% le taux des adultes en Afrique subsaharienne qui détiennent un compte permettant d’effectuer des transactions financières depuis un téléphone**\.Ils ne sont en revanche **que 1 à 2 % en moyenne sur les autres continents**.

Alors que les agences bancaires sont surtout présentes dans les grandes villes, de nombreux villages sont quant à eux couverts par le réseau télécom, explique l’IRIS. Résultat : le mobile banking se révèle un mode rapide et peu coûteux d’accéder aux services financiers.

Ainsi, si de nombreux africains ne possèdent pas de compte en banque, ils disposent de moyens de paiement par le portable qui pourraient leur permettre de « sauter » cette étape dans leur développement économique.

---

**Article précédent:** [NordVPN a caché à ses utilisateurs qu'il avait été piraté](https://pix-geeks.com/nordvpn-piratage/) | **Article suivant:** [Saviez-vous que vous pouvez envoyer de l'argent par SMS ?](https://pix-geeks.com/virement-par-sms/)